Brak ważnego ubezpieczenia OC to jeden z najczęstszych i najkosztowniejszych błędów popełnianych przez kierowców w Polsce. Wielu właścicieli pojazdów dowiaduje się o tym błędzie dopiero po otrzymaniu wezwania z UFG. Wtedy następuje szok, ponieważ kara UFG za brak ubezpieczenia OC może wynieść kilka tysięcy złotych. W tym artykule dokładnie wyjaśniamy, jak działa system kontroli, kiedy powstaje obowiązek zapłaty i jak legalnie uniknąć kary. Dowiesz się również, co zrobić w przypadku otrzymania wezwania i kiedy możesz się odwołać.

Czym jest OC i dlaczego jego brak jest tak kosztowny

Ubezpieczenie odpowiedzialności cywilnej jest obowiązkowe dla każdego zarejestrowanego pojazdu mechanicznego w Polsce. Oznacza to, że nawet jeśli auto stoi w garażu i nie jeździ po drogach, musi posiadać ważną polisę. Właśnie dlatego UFG kara za brak OC dotyczy także samochodów nieużywanych. System działa na zasadzie ochrony osób poszkodowanych w wypadkach. Jeżeli sprawca nie ma polisy, odszkodowanie wypłaca fundusz, a następnie dochodzi pieniędzy od właściciela pojazdu.

Odpowiedzialność właściciela pojazdu

Prawo wyraźnie stanowi, że obowiązek zawarcia umowy ubezpieczenia OC spoczywa na właścicielu pojazdu, a nie na kierowcy. Oznacza to, że nawet jeśli pojazdem będzie posługiwała się inna osoba, grzywna UFG za brak ubezpieczenia OC zostanie przeniesiona na właściciela pojazdu wymienionego w dowodzie rejestracyjnym. W praktyce wiele osób uważa, że sprzedaż lub uszkodzenie samochodu automatycznie zwalnia z obowiązku ubezpieczenia. Niestety, tak nie jest, ponieważ kluczowa jest oficjalna data wyrejestrowania.

Brak OC a kolizja drogowa

Najbardziej dotkliwe konsekwencje pojawiają się w razie wypadku. Oprócz standardowej opłaty administracyjnej pojawia się regres ubezpieczeniowy. Oznacza to obowiązek zwrotu całej wypłaconej kwoty poszkodowanemu, a nie tylko kara UFG za brak OC. Takie przypadki potrafią prowadzić do wieloletniego zadłużenia i egzekucji komorniczej.

Czym jest OC i dlaczego jego brak jest tak kosztowny

Wysokość kary i od czego zależy

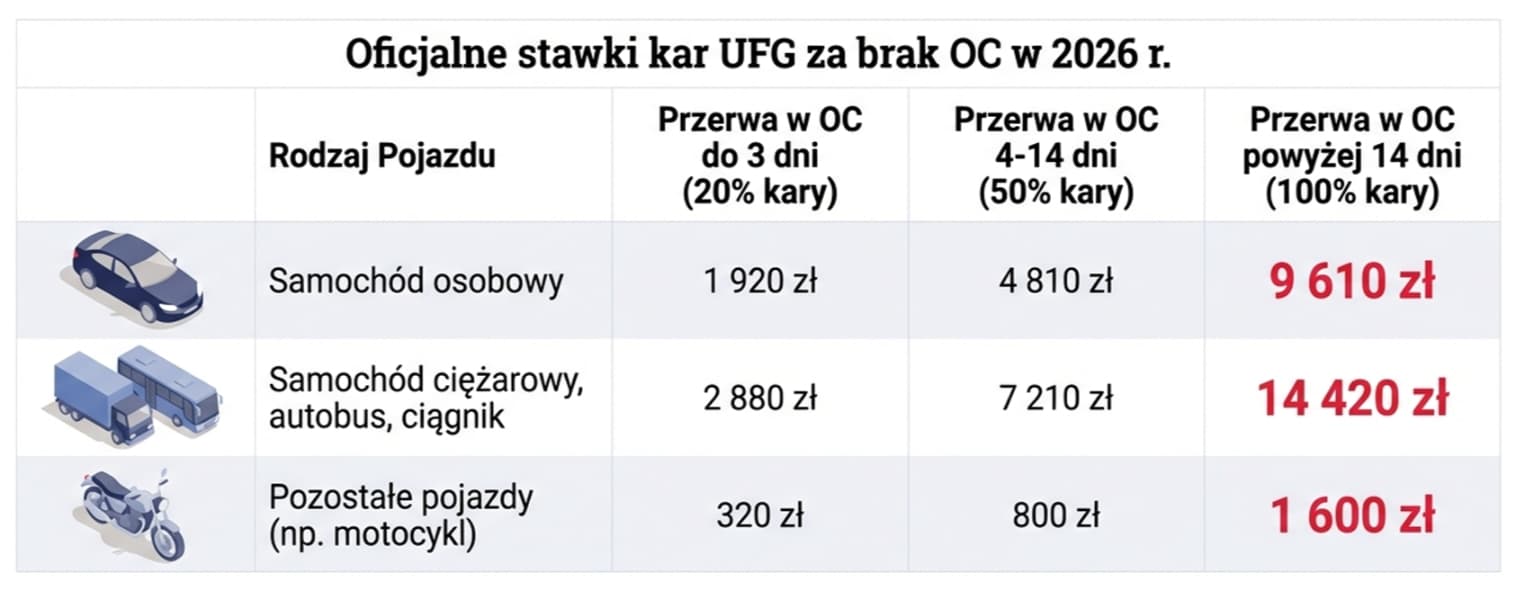

Nie istnieje jedna stała kwota. UFG kara za brak OC zależy od rodzaju pojazdu, długości przerwy w ubezpieczeniu oraz aktualnej płacy minimalnej w Polsce. Wysokość opłat rośnie praktycznie co roku. Największe kary dotyczą samochodów osobowych, a najmniejsze motocykli i przyczep.

Krótka przerwa w ubezpieczeniu

Jeśli brak OC trwa tylko kilka dni, kara jest niższa, ale nadal odczuwalna finansowo. Nawet jednodniowa przerwa może zostać wykryta przez system i wygenerować wezwanie. Dlatego tak ważne jest pilnowanie daty końca polisy, ponieważ UFG kara za brak OC liczona jest automatycznie.

Długa przerwa w ubezpieczeniu

Najwyższa opłata dotyczy przerw przekraczających dwa tygodnie. Wtedy właściciel pojazdu otrzymuje maksymalną karę przewidzianą w danym roku. Warto pamiętać, że UFG kara za brak OC może zostać naliczona nawet kilka lat wstecz, jeśli system wykryje brak ciągłości.

Jak UFG wykrywa brak ubezpieczenia

Wielu kierowców uważa, że dopóki policja nie zatrzyma auta do kontroli, problem nie istnieje. To nieprawda. UFG kara za brak OC jest obecnie wykrywana automatycznie przez system informatyczny. Fundusz korzysta z ogromnej bazy danych polis przekazywanych codziennie przez wszystkie towarzystwa ubezpieczeniowe.

Automatyczna kontrola polis

Specjalny algorytm porównuje okresy ochrony dla każdego numeru rejestracyjnego i VIN. Jeśli pojawi się luka, generowane jest postępowanie wyjaśniające. Nie ma znaczenia czy pojazd stoi na parkingu, ponieważ UFG kara za brak OC wynika z samego faktu rejestracji.

Kontrole drogowe i kamery

Dodatkowo system współpracuje z policją oraz kamerami odczytującymi tablice rejestracyjne. W razie wykrycia braku polisy informacja trafia bezpośrednio do bazy. To powoduje, że uniknięcie kary w praktyce jest prawie niemożliwe.

Jak UFG wykrywa brak ubezpieczenia

Najczęstsze przyczyny otrzymania wezwania

Większość kierowców nie unika OC celowo. UFG kara za brak OC wynika najczęściej z pomyłek formalnych i błędnych przekonań. Poniżej znajdują się najczęstsze sytuacje prowadzące do kary.

Zakup używanego samochodu

Nowy właściciel często zakłada, że poprzednia polisa przedłuży się automatycznie. Jednak umowa wygasa z końcem okresu i nie odnawia się po zmianie właściciela. Dlatego UFG kara za brak OC pojawia się już następnego dnia po wygaśnięciu ochrony.

Nieopłacona rata składki

W przypadku płatności ratalnej brak wpłaty może spowodować rozwiązanie umowy. Kierowca często myśli, że nadal jest ubezpieczony, ale system widzi przerwę. To jedna z najczęstszych przyczyn wezwania do zapłaty.

Co zrobić po otrzymaniu pisma

Otrzymanie pisma nie oznacza jeszcze obowiązku natychmiastowej zapłaty. Najpierw należy sprawdzić, czy UFG kara za brak OC została naliczona prawidłowo. W wielu przypadkach możliwe jest wyjaśnienie sprawy bez ponoszenia kosztów.

Złożenie dokumentów potwierdzających polisę

Jeśli posiadasz polisę obejmującą wskazany okres, wystarczy przesłać potwierdzenie. Fundusz zamknie postępowanie bez kary. Często dotyczy to sytuacji, gdy ubezpieczyciel błędnie przekazał dane.

Wniosek o umorzenie lub raty

Jeżeli przerwa faktycznie istniała, można złożyć wniosek o ulgę. UFG kara za brak OC może zostać rozłożona na raty lub częściowo umorzona w szczególnych sytuacjach życiowych. Najczęściej wymagane jest udokumentowanie trudnej sytuacji finansowej.

Jak skutecznie uniknąć kary w przyszłości

Najlepszą metodą jest profilaktyka. UFG kara za brak OC pojawia się tylko wtedy, gdy występuje przerwa w ochronie. Wystarczy wdrożyć kilka prostych zasad, aby nigdy nie mieć problemu.

Automatyczne przypomnienia

Warto ustawić przypomnienie w telefonie na miesiąc przed końcem polisy. Pozwala to spokojnie porównać oferty i zawrzeć nową umowę. To najprostszy sposób, aby UFG kara za brak OC nigdy Cię nie dotyczyła.

Sprawdzenie polisy po zakupie auta

Po kupnie pojazdu najlepiej zawrzeć własną polisę tego samego dnia. Nie należy polegać wyłącznie na poprzednim właścicielu. Zapewnia to ciągłość ochrony i eliminuje ryzyko opłaty.

Jak skutecznie uniknąć kary w przyszłości

Czy można się odwołać od decyzji

Tak, ale tylko w określonych przypadkach. UFG kara za brak OC może zostać anulowana, jeśli brak ochrony wynikał z błędu systemu lub instytucji. Nie dotyczy to jednak zwykłego zapomnienia o płatności.

Błąd ubezpieczyciela

Jeżeli towarzystwo nie przekazało danych do bazy, odpowiedzialność nie spoczywa na kierowcy. Po udokumentowaniu sprawy kara zostaje anulowana. To jedna z najczęściej pozytywnie rozpatrywanych sytuacji.

Wyrejestrowanie pojazdu

Jeżeli pojazd został zezłomowany lub sprzedany, a dane nie zostały zaktualizowane, można przedstawić dokumenty. Wtedy UFG kara za brak OC zostaje cofnięta. Ważne są daty widniejące na umowie i decyzji urzędu.

FAQ

Czy UFG sprawdza każdy pojazd

Tak, system działa automatycznie i obejmuje wszystkie zarejestrowane pojazdy w kraju. Dlatego UFG kara za brak OC może zostać wykryta nawet bez kontroli drogowej.

Czy jednodniowy brak OC powoduje karę

Tak, nawet jeden dzień przerwy jest podstawą do naliczenia opłaty. Wysokość będzie niższa, ale nadal obowiązuje.

Czy można nie płacić kary

Można ją anulować tylko wtedy, gdy udowodnisz ważną polisę lub błąd formalny. W innych przypadkach UFG kara za brak OC pozostaje do zapłaty.

Czy sprzedaż auta kończy obowiązek OC

Nie natychmiast. Obowiązek wygasa dopiero po zgłoszeniu sprzedaży i zakończeniu umowy, dlatego należy pilnować formalności.

Czy motocykle też podlegają karze

Tak, każdy pojazd mechaniczny musi posiadać OC. Różni się jedynie wysokość opłaty.

UFG kara za brak OC to konsekwencja, której można łatwo uniknąć dzięki świadomości przepisów i kontroli dat ubezpieczenia. Wystarczy jedna przerwa, aby narazić się na duży wydatek, dlatego najlepiej działać z wyprzedzeniem i regularnie sprawdzać ciągłość ochrony.